发布日期:2025-07-02 11:03 点击次数:208

九游会体育

九游会体育

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

来源:湖畔新言

一、2024年PVC和烧碱行情回首

1、PVC行情回首

2024年PVC商场延续需求不及的逻辑,举座低位颤动,年中受预期影响有一刹反弹,但仍不成更正供过于求的基本面状态,价钱捏续着落至多年最低水平。

年头PVC商场延续低迷态势,价钱受宏不雅厚谊和末端需求不及连累。春节前商场进展冷清,部分下流提前备货量有限,库存插足季节性累库。节后需求收复冷静,下流成品企业开工率不及,末端仅因循刚需采购。3月为传统春季需求旺季,但本年仅靠外盘报价小幅上长入企业春季聚会检会给价钱带来一定撑捏。而国内需求端收复力度有限,下流采购积极性不高,价钱飞腾幅度难以因循。3月中旬后商场氛围迟缓转冷。

房地产战略预期一刹推高价钱。5月房地产相关战略利好出台提振商场信心,PVC价钱飞腾,买卖商积极出货,商场活跃度提高,但另一方面高价禁绝部分需求。电石价钱同期略有飞腾,为老本端提供一定撑捏,但由于行业库存仍然因循高位。价钱飞腾难以因循,商场在6月初再次回来疲软状态。6月起商场败落捏续性利好音讯,而况库存再次增多,供应富有问题自满,加之末端需求捏续低迷,价钱下行趋势开启。下流企业因循刚需采购节拍,对高位价钱捏违背作风,场内看空厚谊升温。6月末至7月,部分地区企业聚会检会,短期供应出现一定收缩,但举座商场氛围未见地析改善。

金九银十传统旺季未能搭救低迷的PVC商场。8月中旬印度BIS战略脱期实施,给PVC出口带来三个月的窗口期,外盘厚谊升温,但国内商场涨幅轻微,期现走势分化解析。下流成品企业因末端订单持久不及,开工率因循低位,举座需求不见放量。9月末国内宏不雅战略调控带来降准降息利好,PVC价钱一刹反弹,商场歧视略有回暖。但跟着十一假期实现后需求未见收复,价钱再次走低。台塑报价调降对国内商场酿成冲击,北货南流局势提前出现,进一步压制价钱。11月至12月,PVC商场延续下行态势,价钱刷新多年新低。企业囤货意愿低,末端采购需求趋于停滞,跟着冬季施工减少,PVC管材和型材需求松开,另外烧碱端利润精致,氯碱企业开工提高令PVC商场供过于求的状态进一步加重。电石价钱健硕,坐褥老本波动有限,PVC坐褥企业被动让利,利润压缩。

2、烧碱行情回首

年头价钱低迷,节后迟缓复苏。2024年头烧碱价钱延续残障。供应端尽管部分企业因春节假期及库存压力降负运行,但举座开工率仍因循在高位。氯碱企业坐褥利润偏低,部分企业去库存以缓解资金压力,导致商场供应充足。而下流氧化铝企业因矿石供应弥留、开垦检会、环保等身分在春节前后开工较低,需求撑捏乏力。非铝下流方面,粘胶短纤节前囤货需求撑捏,春节后开工率下降,对烧碱需求松开。2月烧碱价钱略有反弹,但涨幅有限,至3月下流需求迟缓回暖后,烧碱价钱才运行企稳回升。

检会量增多,需求小幅回暖,价钱冷静飞腾。3月至4月液碱供应有所增多,天然部分氯碱企业因利润低迷而减少开工,但新产能连接投放使得供应增量权臣。氧化铝行业需求健硕增长,部分地区新投产安设迟缓开释产量,对烧碱需求组成撑捏。非铝下流需求分化,粘胶短纤和纺织印染开工迟缓收复,三元先行者体因前期订单消化,采购需求较弱。举座商场供应略有增量,但需求端除氧化铝外其他下流开工一般,价钱区间颤动为主。5月至7月中旬供需矛盾加重,价钱插足低位颤动期,烧碱商场因需求不及和供应充足而捏续承压。检会企业增多,但未能权臣缓解库存压力,供应总体保捏高位。氧化铝行业需求因企业盈利水平一般,前期投产的新安设未达到满负荷,采购量增幅受限。非铝行业如化纤、印染插足淡季,对烧碱需求因循低位。

供应不及推动价钱回升。插足8月烧碱价钱运行回暖,尤其9月中下旬价钱出现权臣拉升。供应端天然开工率环比提高,但因前期利润较低及检会影响,商场举座供应量仍保捏在较低水平。需求端,氧化铝行业健硕运行,新订单增多为烧碱需求提供撑捏。同期,新能源行业受战略利好推动,三元先行者体订单环比增长,带动烧碱需求提高。此外,十一前夜下流备货需求推动价钱快速飞腾。举座来看,供应弥留重复需求回升,商场厚谊乐不雅,价钱强势反弹。

开工率翻新高,需求淡季价钱再度承压。10月至年底,跟着烧碱利润收复,液氯价钱捏续走高,氯碱企业积极提负运行,开工率攀升至全年高点并接近历史最高水平,供应权臣增多。需求端,氧化铝行业受采暖季环保战略及云南枯水季影响开工率下降,插足季节性淡季,对烧碱采购减少。非铝行业需求无解析增量,因循刚需采购。

二、2025年PVC基本面分析

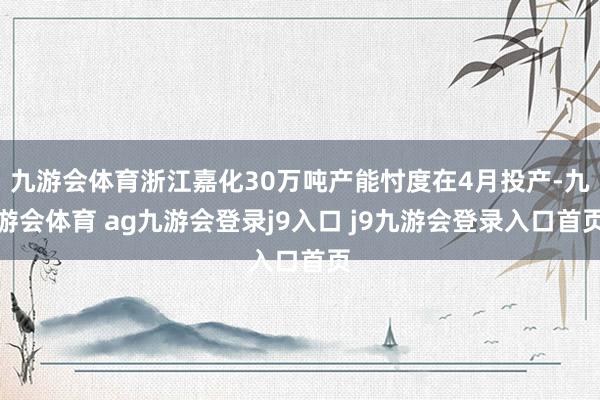

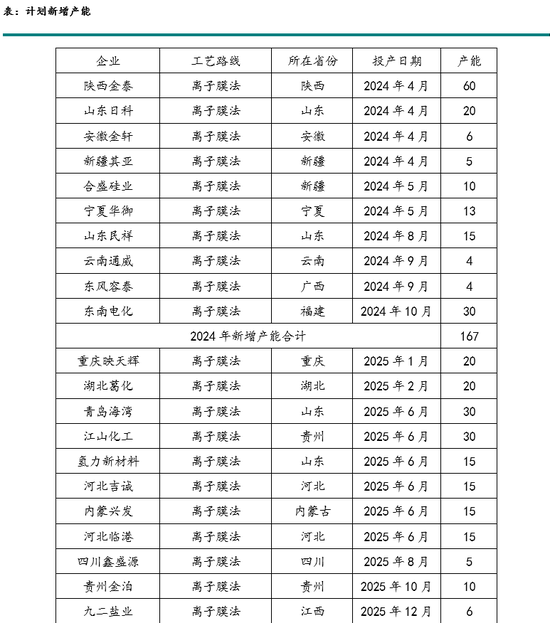

1、贪图新增产能:上半年增量较大,产能增速升至高位

氯碱行业属于搁置类行业,电石法PVC简直不再批准新建安设,乙烯法PVC新安设想象产能需达到30万吨以上,近几年PVC产能扩展较为冷静。

2019年PVC产能2529万吨,其中新增产能166万吨,增速7.02%;2020年PVC产能2619万吨,其中贪图新增产能90万吨,增速3.56 %;2021年PVC产能2710万吨,其中新增产能91万吨,增速3.47%;2022年PVC产能2900万吨,其中新增产能190万吨,产能增速7.01%。2023年PVC产能2940万吨,其中新增产能40万吨,产能增速1.38%。2024年PVC产能3090万吨,其中新增产能30万吨,产能增速0.98%。

2025年PVC产能预期3460万吨,其中新增产能370万吨,产能增速11.97%。

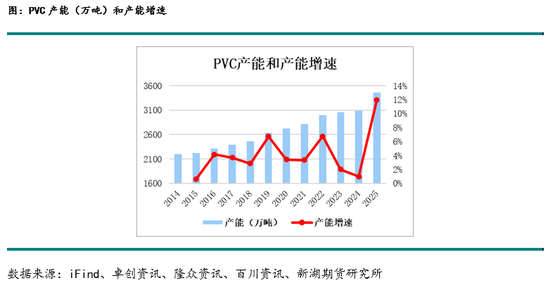

2025年共有9套新增安设,其中多套安设原贪图2024年投产,现推迟至2025年。一季度有2套安设投产,其中江苏新浦化学50万吨产能忖度在2025年2月投产,山东青岛海湾20万吨产能忖度在3月投产;之后二季度有3套装之投产,浙江嘉化30万吨产能忖度在4月投产,天津渤化发展40万吨和福建万华60万吨产能忖度在年中投产;三季度有2套安设投产,分辩为甘肃耀望和陕西金泰的各30万吨产能;四季度有2套安设投产,新中贾矿业30万吨和连云港石化80万吨产能忖度在年底投产。

2024年产能增速达到11.97%,处于多年以来最高水平,且一二季度安设投产可能性较大,若不将贪图年底投产的安设纳入统计,产能增速也粗略达到8.4%的高位。

2、利润和开工:利润承压盈利空间有限,开工率受利润和检会季节性影响解析

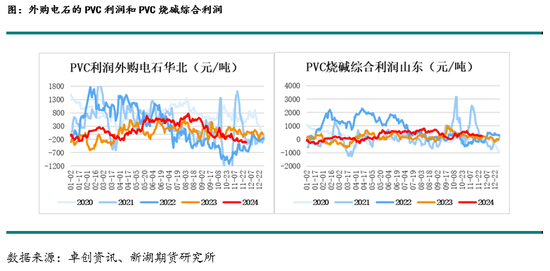

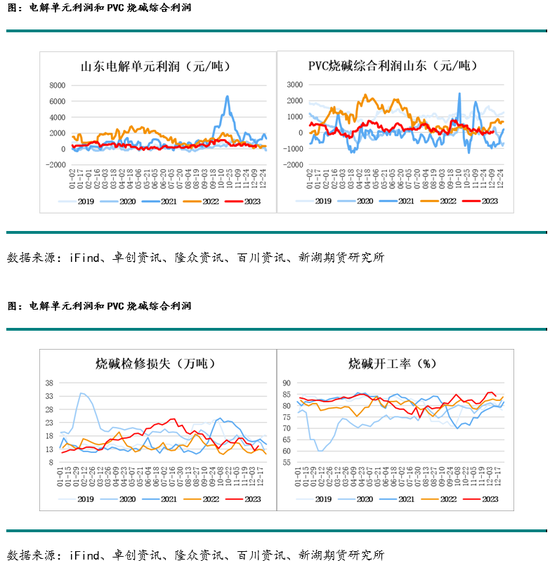

2024年PVC坐褥企业的利润水平总体进展为低位波动,阶段性略有改善,但全年仍靠近较大压力。尤其是上半年,因PVC价钱疲软、需求疲软以及老本波动,外采电石企业大部分时候里处于赔本状态。年中跟着商场厚谊回柔和老本端压力的缓解,部分企业利润有所收复。四季度跟着PVC价钱捏续走弱,利润再次回落并保捏在本年以来最低水平近邻。而由于烧碱需求精致,氯碱企业利润本年总体保捏相对精致,总体而言,整个这个词行业盈利空间较为有限。

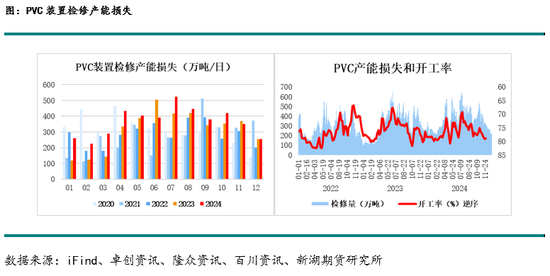

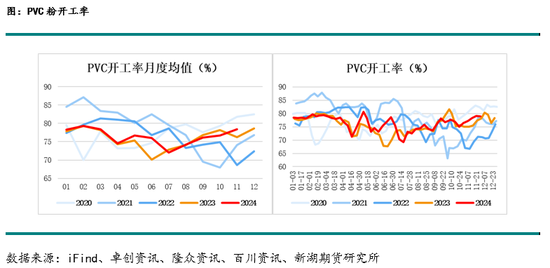

PVC需求低迷捏续,利润承压和库存高企,企业开工率和检会权臣受利润波动的影响。一季度春节假期前后需求不及,库存季节性累库,外购电石的PVC企业大部分时候里处于赔本状态,PVC开工负荷从80%略降至78%。3月至4月商场需求迟缓回暖,利润仍处于较低水平,PVC插足春季聚会检会,4月中旬PVC开工率大幅下降至71.34%,跟着春季检会实现,开工在5月快速提高至80%以上的本年最高水平。5月央行发布房地产新政,包括诊治个这个词东谈主住房贷款战略,取消房贷利率战略下限、下调最低首付比例、以及下调公积金贷款利率等战略,提振商场信心,期现价钱飞腾,企业出货量增多,利润水平得到阶段性开垦。而由于末端需求不及,对高价货源接管度较低,实验成交偏弱。库存未见地析去化趋势,供需矛盾仍未根蒂缓解,但在利润改善的推动下,企业坐褥积极性提高,开工率总体保捏在77%阁下的水平。6月中旬以后,高温天气进一步禁绝需求,传统旺季进展欠安,库存捏续累积,部分企业聚会检会或降负荷运行,7月中旬PVC开工率下降至69%的本年最低水平,供应的减少到至库存出现一定幅度的去库趋势。“金九银十”季节性需求旺季需求进展依然疲弱,尽管有降准降息等宏不雅战略一刹提振商场信心,但未能更正末端需求不及的状态,PVC价钱和利润捏续走低,但由于烧碱利润精致,氯碱企业开工健硕,接比年底时PVC开工提高至接近80%较高水平。

3、收支口:出口受内需不及和印度需求驱动,BIS战略变化导致出口波动权臣

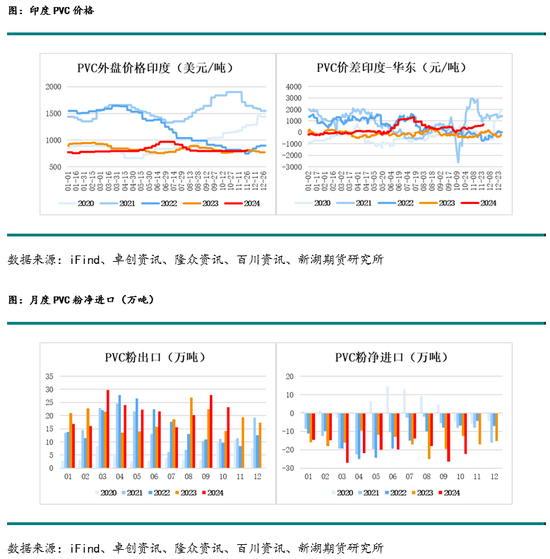

2018年以来,收支口对PVC影响较小,约占表不雅破费量的1%-2%。2020年PVC收支口口头运行发生变化,2020年10月运行我国PVC转为净出口, 2022年4月净出口达到25.08万吨的最高水平。酿成2022年出口保捏高位的主要原因是内需不及、海外主要经济体经济过热,以及在俄乌迫害的布景下国际能源价钱大幅波动。2023年上述身分除能源价钱回落外,海外主要经济体需求仍然精致,而内需不及行为主要原因以然存在,因此出口链接行为对内需不及的补充,且印度经济有较高的增长速率,在其需求旺季,印度对中国PVC的需求量大幅提高。

2024年PVC出口链接受到内需不及和以印度为主的外需影响,但由于印度BIS战略变化,各月出口量变化较大。春节前后,受春节前备货以及春节假期休假影响,出口处于较低水平。3月PVC出口达到29.7万吨的历史最高水平,PVC出口量大幅增多主要由于春节期间部分海运发货延后,以及台湾台塑3月价钱上调30好意思元,国内货源价钱上风解析,坐褥企业出口意愿较强,出口量权臣增多。

4月PVC因检会,产量大幅下降,且红海形势激励众人海运脚捏续飞腾,导致出口相应下降至24万吨。5月至6月PVC出口捏续小幅回落,分辩为22.19万吨和21.65万吨。

印度于2024年2月26日发布了PVC的BIS认证轨制,设施自2024年8月24日起,整个入口到印度的PVC必须赢得BIS认证。国内尚无PVC粉坐褥企业赢得该认证,这意味着自8月24日后,国内PVC粉将无法插足印度商场。由于海运到印度频频需要20-30天,部分印度客户在6月增多了采购量,以确保在BIS认证收效前完成入关。跟着BIS认证履行日历相近,印度客户对后续订单能否依期到达默示担忧,采购意向下降,坐褥企业出口接单减少,7月底至8月PVC粉出口量权臣减少。7月PVC粉出口15.53万吨,净出口13.87万吨,较上月下降6万吨。

8月24日印度公布入口PVC的BIS尺度履行日历脱期至2024年12月24日。印度异邦货源中,中国占比逾越30%,若住手购买中国PVC则很可能无法知足其需求,BIS尺度推迟履行的战略公布后,出口在自后的三个月的窗口期从头放量。9月至10月PVC出口量权臣增多,分辩为27.82万吨和23.24万吨,9月出口量达到历史第二高位。年底再次相近新的BIS实施日历,为幸免出口至印度货色不成实时清关,预期近期出口将快速回落。

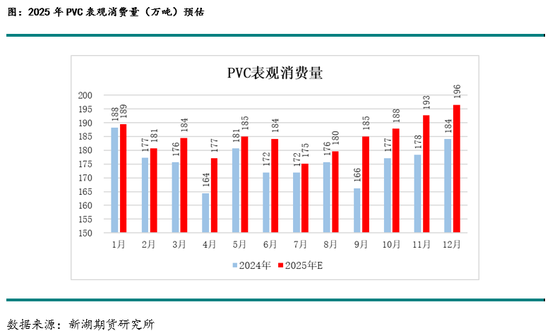

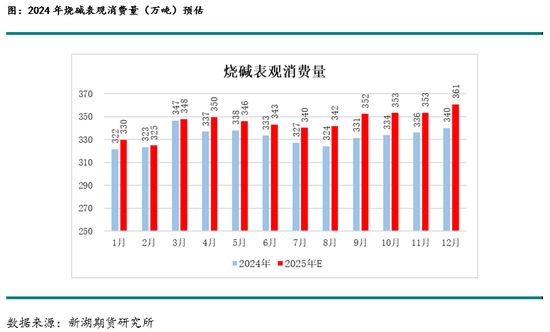

4、表不雅破费量

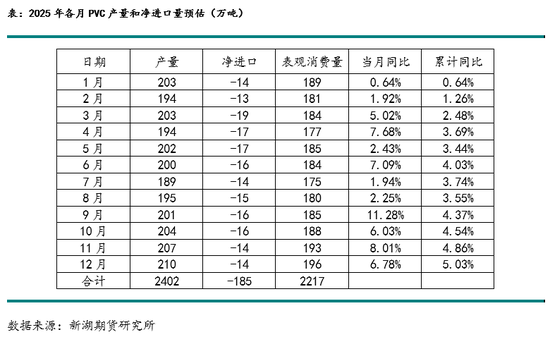

预期2025年PVC表不雅破费量2220万吨,产量2402万吨,净入口-185万吨,表不雅破费累计同比5.03%。预期2025年电石价钱预期保捏相对较低水平,而PVC开工率主要受利润和出口影响,由于房地产商场需求仍然不及,且预期将较2024年进一步下降,年头库存水平高企,春节期间累库幅度大且库存齐全水平高,因此预期PVC供应将有所走低,而印度BIS战略的实施将对出口酿成权臣影响。因此,即使有较高的产能增速,在低利润水平的压力下,产量增速有限,但氯碱企业利润或受烧碱端撑捏,PVC产量或将保捏高位,表不雅破费量将由出口的减少而有所提高。

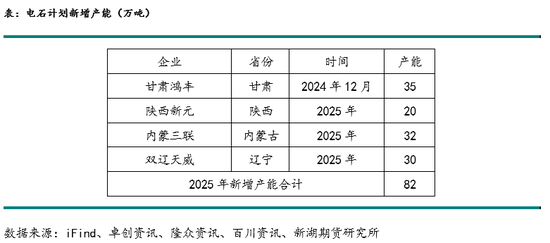

5、电石:产能增速有所提高,需求增长仍然乏力

2025年电石产能预期3875万吨,其中新增产能82万吨,产能增速2.12%。共有3套安设投产,分辩为陕西新元20万吨、内蒙三联32万吨和双辽天威30万吨。新增产能投产较前几年加速,内蒙古、陕西、甘肃等地电石产量链接增长,而下流需求增长乏力,供应富有趋势将捏续,2024年下流PVC和BDO行业开工率总体不高,2025年新增产能落实情况不笃定,非常是电石法PVC的投产聚会于下半年,而况有链接脱期的可能性,搁置电石需求的增长。限电和环因循控仍是影响供应和开工的蹙迫变量,若限电战略放宽,产量将进一步增多,加重商场压力。

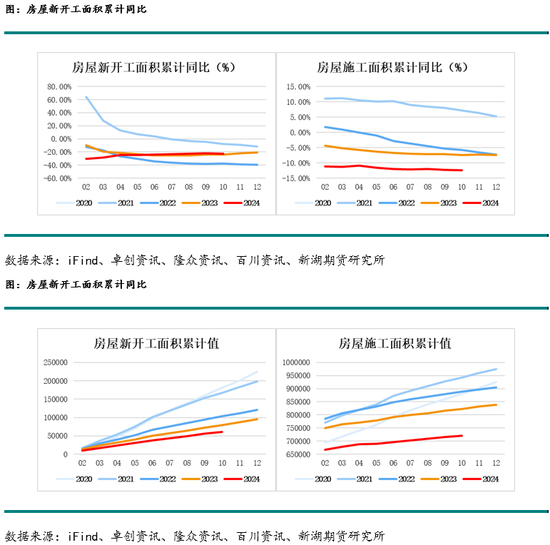

6、需求:PVC需求与房屋施工同步,房地产低迷捏续压制破费增长

在房地产的各个阶段中,从基础工程到安装与装修工程约需要一年时候,基础工程开工对应房屋新开工数据,安装与装修工程产生对PVC的需求,当房屋主体工程完工后的下水管谈、门窗安装阶段大批使用PVC,是以PVC破费与房屋竣工数据同步,房屋新开工数据开首PVC破费约一年时候。

近几年房地产行业一直保捏捏续低迷的基本面和阶段性战略刺激提振预期的轮回,2024年房地产总体依然保捏低迷态势,由于住户房屋购买和投资意愿下降,商品房销售额累计同比链接下降20%阁下,销售下降导致房地产企业投资不及,房地产开发投资完成额累计同比下降10%,房屋施工面积聚计同比下降12%,房屋新开工面积聚计同比下降22%。2024年四季度战略力度增强,包括降准、缩斗室贷利率和首付比例等措施,推动新址、二手房成交量止跌回稳,但尚未完全开脱低迷态势,举座购房意愿仍受到收入下降和经济景气度低迷的制约。2025年忖度战略延续宽松导向,另外城中村革新和存量周转作蹙迫发力点,或带来局部增长,但需存眷实施经过中的资金压力和和谐难度,房地产行业链接从量转换为质的发展。

对PVC而言,2024年房屋新开工面积也未提高,依然保捏着低于-20%的增长率,房屋新开工面积的齐全数目是前几年的约三分之一,因此有房地产开工的搁置存在,来岁PVC的需求依然保捏低迷。

三、2024年烧碱基本面分析

1、贪图新增产能:产能增速提高,新增安设投产聚会

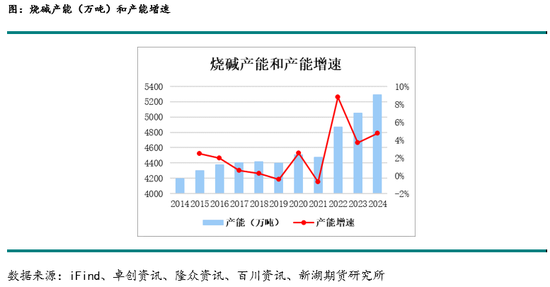

氯碱行业属于搁置类行业,但由于废盐诈欺等战略,近几年烧碱产能增速。2022年烧碱产能4870万吨,其中新增产能395万吨,增速8.83%;2023年烧碱产能5050万吨,其中新增产能180万吨,增速3.70%。2024年烧碱产能5217万吨,其中新增产能167万吨,产能增速3.31%。2025年烧碱产能预期5692万吨,其中新增产能475万吨,产能增速9.10%。

2025年共有20套新增安设贪图投产,其中一季度重庆映天辉20万吨、湖北葛化20万吨产能投产,整个40万吨;二季度山东青岛海湾30万吨、贵州山河化工30万吨、山东氢力新材料15万吨、河北吉诚15万吨、内蒙古内蒙兴发15万吨、河北临港15万吨产能投产,整个120万吨;三季度四川鑫盛源5万吨产能投产;四季度贵州金泊10万吨产能10月投产;另有其他11套安设,包括江西九二盐业6万吨、河南永银10万吨、天津渤化30万吨、湖北可赛10万吨、湖北润化60万吨、湖北吉星30万吨、甘肃耀望30万吨、河北唐山三友30万吨、河南金海60万吨、浙江镇洋20万吨、浙江万华化学14万吨产能底投产或投产时候不笃定,整个300万吨。若暂不野心忖度年底和不笃定投产的产能,全年新增产能共计175万吨,产能增速3.35%。

2、利润和开工:季节性需求主导利润波动,开工率保捏高位小幅换取

年头烧碱利润低位波动,液碱价钱较低,即使工业盐和能源煤老本下降有所缓解,企业利润仍然受挤压,同期西南、华南等地检会导致局部供应收紧,春节期间开工率下降至84%阁下。节后跟着下流需求迟缓收复,商场厚谊运行回暖,氧化铝等下流行业复工带动需求回升,同期液氯价钱走高,3月企业盈利才调有所改善,开工率收复至86%。插足4月至6月传统淡季,烧碱利润承压捏续小幅走低,开工率跟着阶段性检会,但总体围绕85%阁下的水平波动。7月氧化铝行业需求权臣拉动液碱价钱保捏略高水平,但受液氯价钱着落影响,氯碱企业利润下滑,企业聚会老成,开工率在8月下旬走低至78.5%的全年最低水平。8月至9月液氯价钱走高,利润开垦,开工率收复至84%。10月氧化铝需求增长推动烧碱价钱大幅飞腾并因循高位,液氯价钱同步飞腾推动氯碱利润达到年内高位,开工率链吸收复至85%。

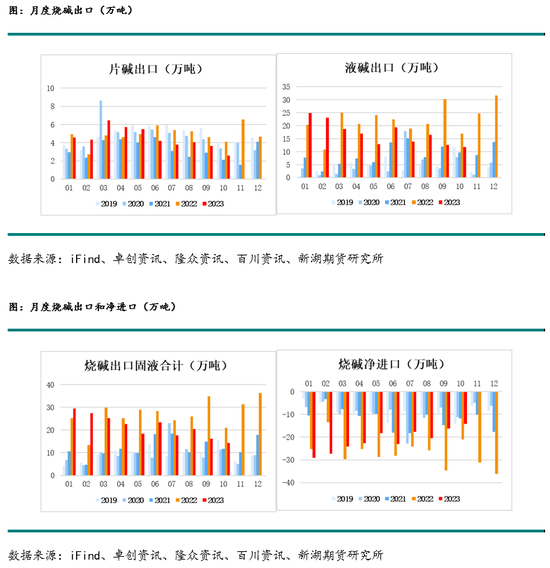

3、收支口:出口均衡内需,宗旨国季节性需求影响权臣

烧碱入口量因循在较低水平,总量不及2万吨,入口来源聚会在英国和日本,整个占入口总量的85%以上。入口烧碱的高质料和额外性能使其应用于精密制造、高端化工和电子材料等规模,而非宽阔工业用途,因此入口烧碱仅行为国内特定行业的补充。

烧碱出口在2024年保捏较高水平,成为均衡国内商场供需的蹙迫妙技。主要出口宗旨国度为澳大利亚和印尼,分辩占总量的41%和36%阁下。出口居品以液碱为主,主要用于海外氧化铝坐褥,澳大利亚和印尼的采购节拍径直影响全年出口趋势,出口量的变化展现出权臣的季节性特色。上半年,受到国际需求季节性下降的影响,1月至4月月均出口量不到20万吨,低于2023年的同期水平;插足二季度后,跟着印尼和澳大利亚市需求收复,出口量迟缓回升,下半年出口进展老成;全年累计出口量忖度接近300万吨。

4、表不雅破费量

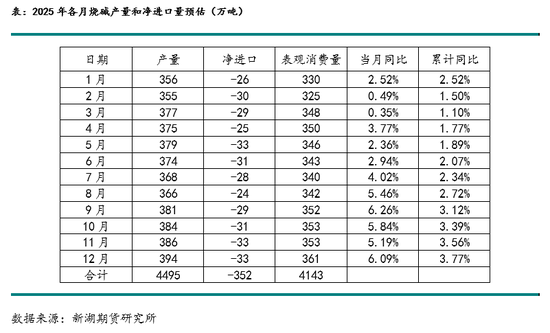

预期2025年烧碱表不雅破费量4143万吨,产量4495万吨,净入口-352万吨,表不雅破费累计同比3.77%。预期2025年烧碱开工率总体将相较本年略有下降,主要由于烧碱产能的提高,2024年产量将提高4.29%;收支口方面,由于国内供应增多而内需进一步提高空间有限,国内烧碱价钱具有竞争力,预期2025年烧碱出口保捏高位。

5、需求:氧化铝开工高位拉动烧碱需求,非铝下流需求巩固

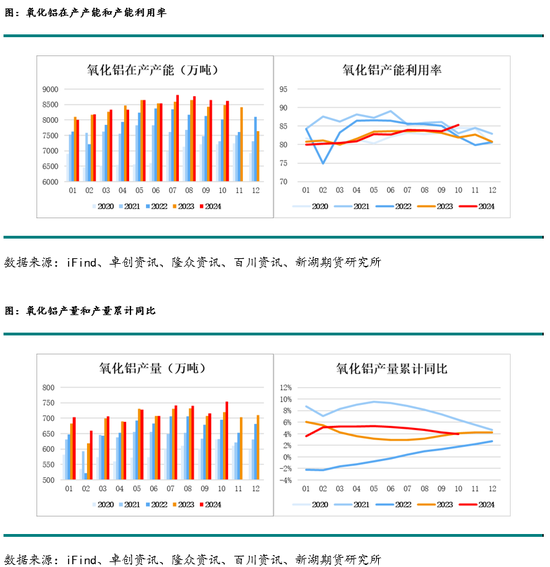

氧化铝2024年产能进一步提高到10502万吨,其中新增产能投产160万吨,分辩为重庆市九龙万博60万吨产能6月投产,滨州沾化汇宏100万吨产能10月投产。

按电解铝4500万吨的产能天花板来野心,氧化铝产能需求上限低于9000万吨,国内氧化铝行业产能如故富有。2024年国内氧化铝行业产能保充足,尽管部分地区因矿石供应弥留和开垦检会导致坐褥受限,但举座供应仍较为充裕。行业利润在价钱捏续飞腾的带动下解析提高,企业坐褥积极性较高,全年氧化铝开工率较2023年略有提高。山西、河南等地区氧化铝坐褥依赖国内矿石,受矿石供应偏紧及老本偏高影响,开工状态不健硕。但是,跟着入口矿石比例的上升,部分企业通过采购入口矿因循坐褥,举座老本渐渐抬升,但国内氧化铝仍有价钱上风,2024年中国氧化铝商场由净入口转为净出口。

下流电解铝需求进展强盛,主要受益于云南地区电力供应改善和复产程度的完成,全年电解铝运行产能稳步提高接近满产水平。尽管房地产需求低迷,但电解铝坐褥和破费依然进展强盛,价钱捏续飞腾并因循高位。铝末端需求呈现多元化特色,天然房地产投资、新开工面积和竣工面积同比大幅下降,但新能源汽车和光伏规模需求进展亮眼,弥补了房地产规模的破费缺口。同期,国度出台多项破费提振战略,包括汽车破费刺激、以旧换新以及缩小贷款利率等带动末端需求。国际商场方面,泰西对俄罗斯铝居品的禁运加重众人铝供应弥留,中东和俄乌形势激励的能源价钱飞腾推高坐褥老本。在多厚利好身分的共同作用下,铝价飞腾趋势解析。

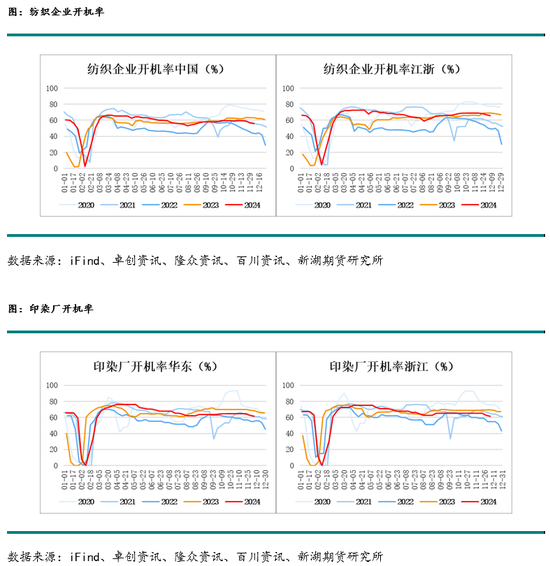

纺织印染行业举座巩固,国内纺服零卖总数经过旧年高增长后,本年累计同比下降至1%阁下;布产量累计同比2%阁下,相较旧年负增长状态有所回暖,而纱产量累计同比-1%阁下,与旧年基本捏平,但两者均和往年同期有15%的差距。中国纺织企业开机率总体处于60%阁下的水平,与旧年捏平,浙江纺织企业开机率处于65%阁下的水平,略高于旧年;印染厂开机率处于往年平均水平,下半年略低于旧年同期。国内纺服零卖总数增速收复小幅增长状态,对烧碱的需求保捏巩固状态。

新能源汽车增速较快,2024年1-10月中国新能源汽车产量和销量分辩为1134.5万辆和1126.2万辆,同比分辩增长34.6%和35.6%;新能源汽车新车销售达到汽车总销量的40.3%;新能源汽车整车出口达到116.8万辆,同比增长24.6%。预期2025年新能源汽车销量增速仍能达到30%阁下,链接对锂电板需求产生拉动作用,但能源电板对烧碱的需求占比仅为3%阁下,因此新能源汽车销量增长对烧碱需求的影响较小。

四、2025年行情忖度

1、PVC行情忖度:价钱,供应

供应方面,2025年PVC产能预期3460万吨,其中新增产能370万吨,产能增速11.97%,为比年来最高水平。新增产能聚会在一、二季度投产,投产面容涵盖江苏、山东、浙江等多地,将权臣提高商场供应。尽管新增产能较多,但由于末端需求疲软和利润水平较低,企业开工积极性可能受到禁绝。不外,受烧碱端精致利润的影响,PVC开工率忖度能因循中等水平。

需求方面,2025年PVC需求仍将受到房地产行业低迷的连累。房屋新开工面积聚计同比下降约22%,对PVC的需求影响权臣。若战略出台进一步刺激房地产投资或城中村革新面容加速激动,将为商场预期提供一定撑捏,但末端需求疲弱的近况仍难以发生内容性。出口方面,印度BIS认证战略的实施可能对中国PVC出口酿成冲击,尤其是在2024年底认证收效后,印度商场的需求可能解析减少。总体来看,2025年PVC将靠近内需和外需均悔过的景色。

总体来看,PVC价钱或在较万古候范围内低于老本波动,由于氯碱均衡,供应将因循较高水平,而新增产能聚会投产、库存压力和需求疲软将捏续压制价钱。战略变化将带来阶段性波动行情。

2、烧碱行情忖度:走弱,价钱

供应方面,2025年烧碱产能预期5692万吨,其中新增产能475万吨,产能增速达9.1%。新增产能散播平凡,包括重庆映天辉、湖北葛化等多套安设在一季度投产,青岛海湾、贵州山河化工等安设在二季度连接上线。下流氧化铝和电解铝行业的健硕运行,推动烧碱开工率因循在高位。

需求方面,氧化铝行业仍是烧碱最大的破费规模,2025年氧化铝破费增速忖度保捏巩固,电解铝有新能源汽车和光伏需求增量的撑捏,同期纺织印染行业需求基本捏平,总体需求向好。

总体来看,烧碱价钱忖度随下流需求淡旺季波动权臣,液氯和PVC价钱波动对氯碱企业利润水仁和开工有盘曲影响,出口仍是均衡国内商场的蹙迫身分,忖度出口量将链接因循高位。价钱波动方面,预期上半年氧化铝开工收复将对价钱形成撑捏,下半年供应增多,但有内需和外需撑捏,价钱仍能因循较高水平。

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵念念远 九游会体育

Powered by 九游会体育 ag九游会登录j9入口 j9九游会登录入口首页 @2013-2022 RSS地图 HTML地图